去年の年末調整で住宅ローン控除が10回目となりました。

古いボロボロの分譲タイプの団地を25年ローンで購入して10年が経過したという意味では感慨深かったです。

私が利用した住宅ローン控除は毎年年末時の住宅ローン残高の1%を所得税から控除するものでした。

りそな銀行の変動金利タイプの住宅ローンを組んでいたのですが、結局10年間金利は一度たりとも変動せず年0.825%のままでした。

よって1 – 0.825 = 0.175%は毎年プラスになっていたんですよ。

正直一時期はもっと利率が下がると思っていたんですがキープされたままでした。

ただこの利ざや分が住宅ローン控除のオトクなところと思います。

とはいえ住宅ローンを組む際に手数料を結構払うので手数料を考えると実際には住宅ローンがお得とは言えませんが。

そして当然11年目の今年から控除されないので、まるまる年0.825%の利子が掛かります。

去年末から金利の上昇は叫ばれていたので、そのまま借り続けるか繰り上げ返済するかを、2年ほど悩んでいました。

一方で控除期間の10年間に頑張って節約して貯めた貯金が運良く返済できるだけ貯まっていました。

そして去年末にじっくり検討した結果、借金がない状態の方が精神的にもラクかなと思い年明けた直後に思い切って住宅ローンの残高を全額返済しようと決めました。

ただし普通にりそな銀行の全額繰り上げ返済をすると、店頭(もしくは銀行据付のテレビ電話)しか受け付けていないので、以下の手数料が掛かります。

| 金利タイプ | 変動金利型(全期間 固定金利型含む) | 11,000円 |

|---|---|---|

| 固定金利選択型特約期間中 | 33,000円 | |

| 繰上返済に伴う保証料返戻手続きの保証会社手数料※2 | 11,000円 | |

恐らく対応する人の人件費ですね。

全額を繰り上げて返済するのに手数料を取られるなんて全く受け入れられないので、ネットで期間短縮繰り上げ返済を使って最短で全額繰り上げ返済する方法にすれば手数料は不要です。

早速ドキドキしながらAndroidスマホを使って全額繰り上げ返済をしました。

手順

事前に他の銀行の口座からりそな銀行の普通口座に返済分のお金を振り込みます。

Androidスマホの「りそなグループアプリ」をタップして起動しログインします。

右下のマイページのアイコンをタップします。

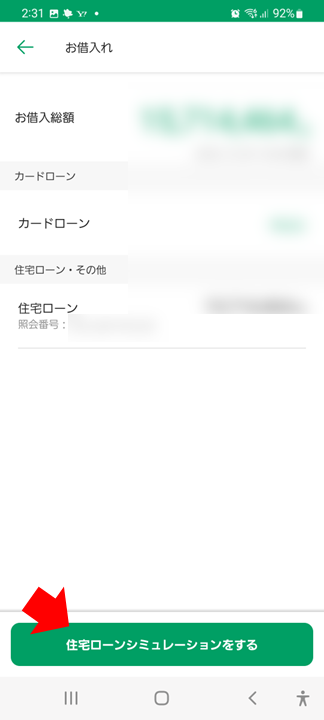

資産一覧が表示されるので「お借入れ」をタップします。

自分が契約した住宅ローンが表示されます。

いやー10年間でちょっとずつしか返して無いので、中古の団地とはいえ結構残っています。

画面下部の「住宅ローンシミュレーションをする」をタップします。

住宅ローンの詳細が表示されますので、画面下部の「一部繰り上げ返済をする」をタップします。

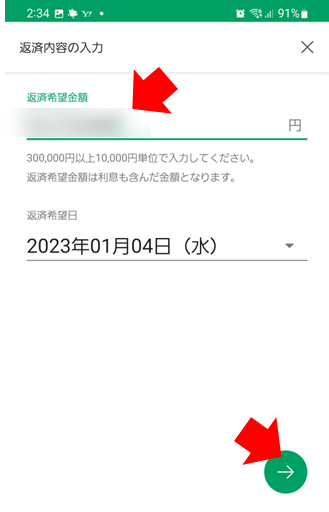

あっという間に、繰り上げ返済額を入力する画面に来ました。

1万円未満は入力できないので、ローン残高の全てを1万円単位で入力します。

さすがに大きな金額でしたので、この画面としばらくにらめっこしましたw

入力が完了したら右下の「右矢印」ボタンをタップします。

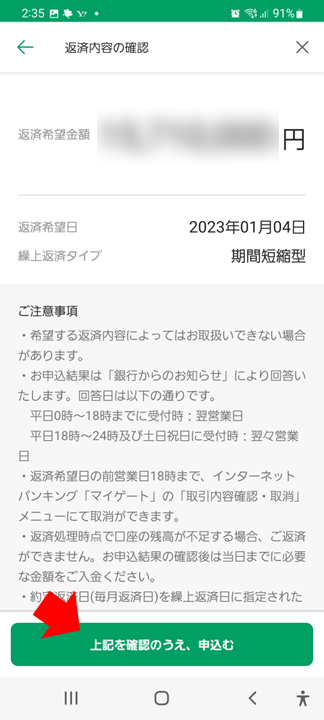

確認画面が表示されるので、ふーっと深呼吸しながら「上記を確認のうえ、申込む」をタップしました。

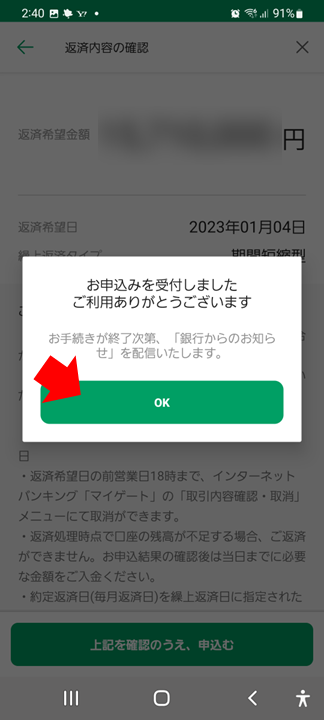

受付画面が表示されるので「OK」をタップします。

これでローンの残金は1万円未満分だけになり、私の場合同じ月の返済日に7,305円を返すのみとなりました。

確認のためもう一度「住宅ローンシミュレーションをする」をタップしてみます。

残りの7,305円に付く利子はたった3円のみとなりました。

店頭での全額繰り上げ返済の手数料よりもずーーーと少ない金額ですね。

いやー何か背中にずっしりと背負っていたものが無くなった感じでラクになりました。

まとめ

- PCを使わなくてもスマホで簡単に住宅ローンの返済が完結できるって時代だなぁと思います。

- 住宅ローンは返済期間中に自分が死んだら返済の必要が無くなるから生命保険の代わりにもなるので、金利が問題ないなら続けても良いとは思います。

- 自分は生命保険の金額とローンの金利分を自分なりに比較すると住宅ローンの金利分よりも生命保険のほうが安いという結論が出たので全額返済に至りました。

- ローンは完済しても銀行が設定した抵当権を抹消する必要がありますが、法務省が作ったソフトをパソコンにインストールして申請をすれば事務手数料分だけで抵当権が抹消できたので実施しました。

- 銀行に抵当権抹消を依頼すると数万の手数料が掛かるので自分で実施することをオススメします。

- 法務省が作ったソフトは非常に分かりづらいですが、最低限の情報を入力してまずは申請してみると、結局法務省から電話が掛かってきて、申請を修正する方法を教えてもらえるので、まずは申請してみることをオススメします。